El problema del inversor inmobiliario en España no suele ser el patrimonio. Es que ese patrimonio no se mueve.

Tienes un piso valorado en 400.000 euros, libre de cargas o casi, y aparece una operación que necesitas cerrar en tres semanas.

No puedes vender la casa en ese plazo. Si lo intentas con urgencia, vendes mal. Si esperas a vender bien, la operación ya no está. Y si todo va perfecto, sigues perdiendo un 10%-12% en gastos e impuestos antes de poder reinvertir ese dinero.

La pregunta que muchos inversores con cartera terminan haciéndose, tarde o temprano, es si hay alguna forma de usar ese valor sin deshacer lo que ya funciona. La hay. Se llama pignoración.

Qué es pignorar un activo inmobiliario

Pignorar es dar un activo que ya tienes como garantía de un préstamo. El banco te presta dinero, tú pones el activo como aval. Si pagas, recuperas el control completo. Si no pagas, el banco se queda el activo.

La diferencia con la hipoteca clásica está en quién controla el bien mientras dura el préstamo.

En una hipoteca, tú sigues usando el inmueble. El banco solo tiene un derecho registrado. En la pignoración, el control del bien se desplaza al acreedor.

Con activos financieros eso significa que el banco bloquea tus fondos: no puedes venderlos, pero siguen generando rendimientos. Con inmuebles la cosa se complica, porque por ley el deudor pierde el derecho a usar la vivienda mientras dure el préstamo, salvo pacto expreso. Por eso la pignoración de inmuebles tiene más sentido con locales o segundas residencias, no con la vivienda habitual.

Préstamos lombardos: pignorando fondos en lugar de pisos

Una variante más accesible para quien tiene cartera financiera es el préstamo lombardo: pones fondos de inversión o acciones como garantía en lugar de un inmueble.

La ventaja fiscal es la razón principal por la que se usa. Si tienes fondos con plusvalías acumuladas del 40%, venderlos para reinvertir tiene un coste enorme en IRPF. Si los pignoras, obtienes liquidez sin tributar y los fondos siguen creciendo en tu cartera. Entidades como MyInvestor ofrecen este producto desde el 3% TIN en 2026.

El riesgo hay que entenderlo bien antes de entrar: si el mercado cae y los activos pignorados bajan de valor, el banco puede pedir más garantías o cancelación parcial. No es un producto para quien no tiene margen de maniobra o necesita ese dinero para vivir.

Quién puede pignorar sus activos inmobiliarios

En 2026 hay algo más de acceso que hace unos años, pero los requisitos siguen siendo exigentes.

El perfil que encaja mejor: inversor con viviendas pagadas o con poca carga, o con carteras de fondos o acciones de cierto volumen. Las entidades suelen pedir un patrimonio mínimo invertido con ellas, entre 5.000 y 25.000 euros dependiendo del banco.

Lo que no funciona: alto endeudamiento previo, sin activos líquidos de respaldo, o querer pignorar la vivienda habitual sin tener alternativa de residencia. Tampoco aplica a planes de pensiones, que son inembargables hasta la jubilación.

Cómo funciona como palanca de crecimiento económico

Tienes una vivienda de 300.000 euros libre de cargas. En lugar de venderla y perder entre 30.000 y 36.000 euros en gastos e impuestos, la usas como garantía. El banco te entrega el 60% de su valor: 180.000 euros en efectivo. Sigues cobrando las rentas del inmueble. No has tributado por ninguna plusvalía.

Con esos 180.000 puedes dar la entrada para dos o tres inmuebles adicionales. La diferencia entre el coste del préstamo (pongamos el 3,5% en 2026) y la rentabilidad de lo que compras (pongamos un 7% bruto) es lo que te embolsas sobre capital que no era tuyo.

No es complicado, pero tampoco es magia: funciona mientras los tipos sean inferiores a la rentabilidad del activo. Si eso cambia, la operación pierde sentido.

El patrimonio ya no se optimiza vendiendo activos, sino financiándose con ellos.

La alternativa para el inversor digital: tokenización y DeFi

La pignoración bancaria clásica tiene fricción: papeleo, requisitos de patrimonio mínimo, tiempos de estudio. Para el inversor minorista que quiere el mismo mecanismo con menos burocracia, han aparecido alternativas en el espacio de las finanzas descentralizadas.

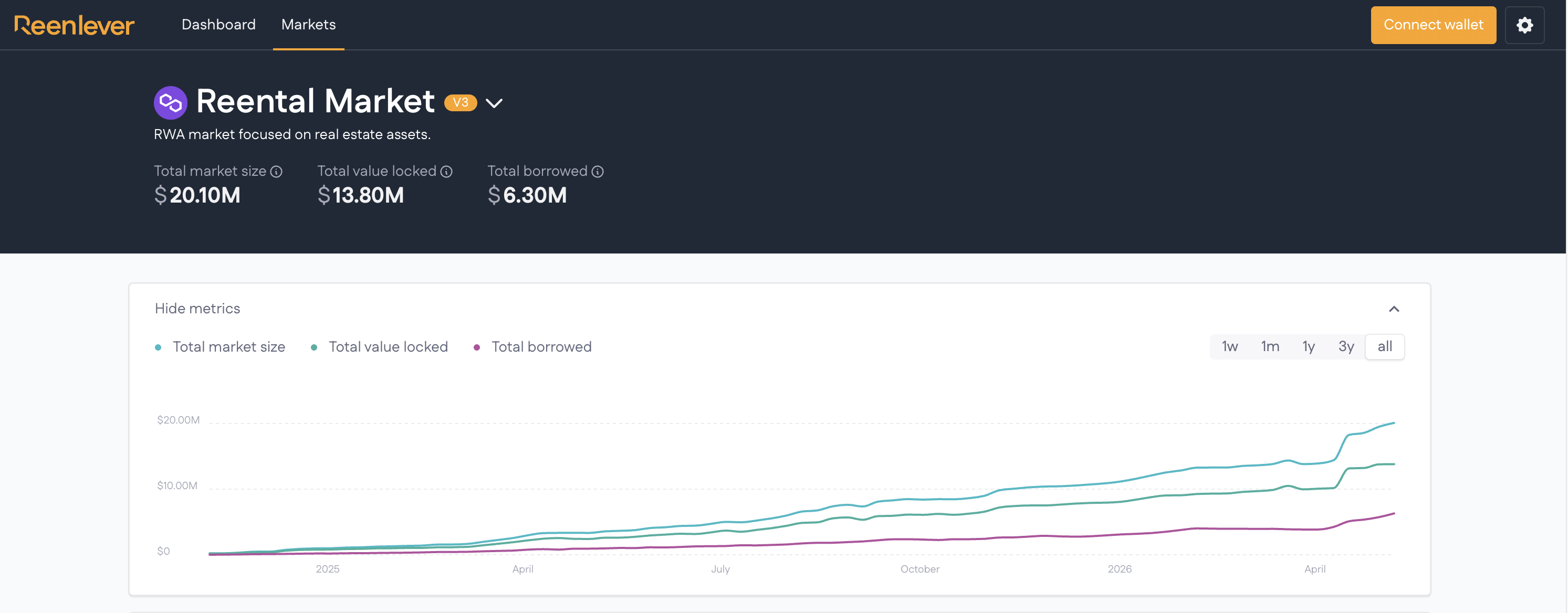

La plataforma descentralizada RNT Finance tiene un producto llamado Reenlever que aplica esta lógica a la inversión inmobiliaria tokenizada.

El proceso para solicitar un préstamo descentralizado funciona así: inviertes en inmuebles a través de tokens en la plataforma de inversión inmobiliaria Reental, y en lugar de vender esos tokens cuando necesitas liquidez, los usas como colateral. Recibes un préstamo en USDT (una stablecoin ligada al dólar) de hasta el 75% del valor de tus tokens, sin intermediarios, sin bancos, sin papeleo.

Mientras tanto, sigues cobrando los rendimientos del proyecto.

Este protocolo te permite seguir obtener liquidez sin tener que deshacer tus inversiones incrementando así tus rendimientos.

El denominador común

Hay tres situaciones donde la pignoración tiene sentido, y no todas aplican al mismo perfil:

1.Inmuebles pagados y quieres comprar más sin vender: el ((Línea de Crédito sobre el Valor Acumulado de la Vivienda) o una garantía hipotecaria adicional son el camino más directo y regulado.

2.Cartera de fondos con plusvalías importantes: el préstamo lombardo evita el hachazo fiscal de vender.

3.Posiciones tokenizadas y quieres liquidez rápida sin burocracia bancaria: Reenlever funciona si asumes el riesgo DeFi con los ojos abiertos.

En los tres casos lo que se busca es lo mismo: no tener capital parado en activos que podrían estar generando más rendimiento en otra parte.